Guerra de monedas: el engaño de la devaluación

En 2010, el ministro de Finanzas brasileño, Guido Mantega, acuñó la frase...

En 2010, el ministro de Finanzas brasileño, Guido Mantega, acuñó la frase 'guerra de monedas' cuando se quejó sobre el renminbi chino (RMB) 'barato'. Mantega declaró que esto le daba a China una injusta ventaja comercial. Como lo señaló en el Financial Times, 'estamos en el medio de una guerra internacional de monedas, un debilitamiento general de las monedas. Esto nos amenaza porque nos quita competitividad'.

Eso fue entonces. Ahora los brasileños están llamativamente silenciosos porque la situación ha cambiado. El real brasileño ha perdido un importante 25% frente al RMB desde enero de 2015. Las guerras de monedas continúan y son tan intensas como lo fueron en 2010, cuando Mantega acuñó la frase.

Pero la sabiduría convencional sobre las maravillas de las monedas débiles precede por mucho al Sr. Mantega —los economistas y líderes políticos han estado engañando al público acerca las ventajas de las devaluaciones por siglos.

El objetivo con el que se promueve una devaluación es incrementar el precio de los bienes y servicios producidos afuera y disminuir el precio de los bienes y servicios domésticos. Estos cambios en los precios relativos se supone que deberían desplazar los gastos domésticos y extranjeros desde los bienes y servicios producidos en el extranjero hacia aquellos producidos en el país. Esto se supone que mejora la balanza comercial y la balanza de pagos internacional del país que devalúa.

El objetivo con el que se promueve una devaluación es incrementar el precio de los bienes y servicios producidos afuera y disminuir el precio de los bienes y servicios domésticos. Estos cambios en los precios relativos se supone que deberían desplazar los gastos domésticos y extranjeros desde los bienes y servicios producidos en el extranjero hacia aquellos producidos en el país. Esto se supone que mejora la balanza comercial y la balanza de pagos internacional del país que devalúa.

Para el público, este argumento tiene cierta atracción intuitiva. Después de todo, una devaluación es vista como nada más que una reducción en el precio de las exportaciones de productos domésticos, y las reducciones de precios son siempre vistas como medios para aumentar la cantidad de bienes vendidos. Cuando se trata de una devaluación, el análisis no es tan simple, sin embargo. Incluso si utilizamos un modelo obtuso de equilibrio parcial marshalliano (consistente con la intuición económica del hombre común) para determinar los efectos de una devaluación, el análisis se torna un poco complicado. A diferencia de la conclusión del hombre de a pie, una devaluación a menudo resultará en una reducción de las exportaciones y en un deterioro de la balanza comercial y de pagos del país. Cuando los modelos se vuelven más generales e inclusivos, una luz brilla incluso más intensamente sobre cuán confusos y contradictorios son los argumentos a favor de las devaluaciones. Los llamados a la devaluación, por más populares que sean, son un engaño.

Pero sin entrar en el enredo técnico del análisis económico, queda claro por qué la estrategia de devaluar es una estrategia de perdedores. En 1947, la famosa Joan Robinson de Cambridge escribió 'Políticas para crear empleo empobreciendo a mi vecino'. No solo acuñó la frase 'empobrecer al vecino', sino que concluyó que las llamadas devaluaciones competitivas no serían exitosas en lograr lo que se proponen. Entre otras cosas, Robinson escribió que una devaluación provocaría una represalia en la forma de una devaluación competitiva. Por lo tanto, el iniciador de una guerra de monedas podría y sería, siempre neutralizado —jaque mate.

El caso en contra de las devaluaciones es incluso más fuerte que esto. A pesar de su continua popularidad, tanto la teoría económica como la evidencia no pueden respaldarlas. Echemos un vistazo a la evidencia. Se supone que las devaluaciones reales conducen a una bonanza de las exportaciones. Las devaluaciones reales ocurren cuando la tasa nominal de una devaluación excede a la tasa de inflación. Para captar la intuición de esta relación, considérese el caso en el cual se permite que la tasa de inflación equipare a la tasa de devaluación. En ese escenario, luego de la devaluación todo sería exactamente igual, excepto que la tasa de inflación sería más alta.

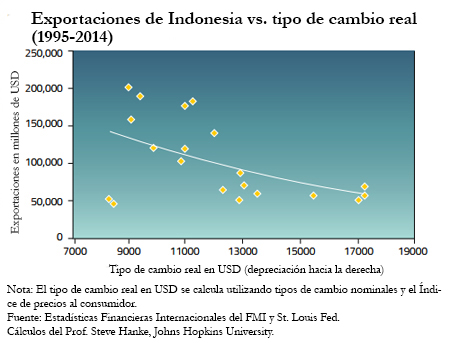

La evidencia de Indonesia, para el período 1995-2014, es típica. Cuando la rupia se depreció en términos reales frente al dólar, se registraron menores niveles de exportaciones. Por el otro lado, las exportaciones fueron mayores cuando la rupia se apreció en términos reales (véase el gráfico). Esto es exactamente lo contrario a la relación anunciada por quienes abrazan las estrategias de devaluación. Ellos afirman que las devaluaciones reales conducirán a una bonanza en las exportaciones y que las apreciaciones de la moneda las harán decrecer.

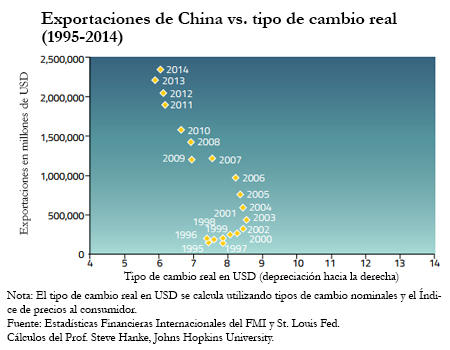

El caso de China, como el de Indonesia, va en contra de la sabiduría convencional. China, entre 1995 y 2014, resulta de particular interés e importancia porque el RMB está en el centro de las llamadas guerras de monedas. Como muestra el gráfico siguiente, el RMB se ha apreciado ligeramente en términos reales frente al dólar y las exportaciones chinas se han disparado. Estos datos no solo derriban las creencias del hombre común acerca de las maravillas de las monedas débiles, sino que también ilustran por qué los políticos ignoran los hechos básicos, y podrían ser efectivamente procesados por realizar falsos anuncios.

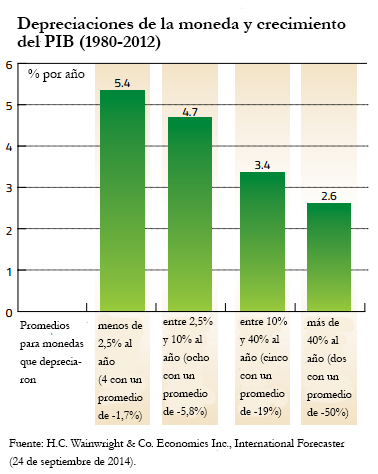

Cuando miramos más allá de las exportaciones de un país y consideramos su PIB, nos encontramos con la misma imagen: las devaluaciones están asociadas con un crecimiento más lento del PIB. David Ranson estudió la relación entre las devaluaciones de monedas y el crecimiento del PIB en 19 países durante el período 1980-2012. Los resultados fueron claros: para desacelerar el crecimiento económico, pida una devaluación (vea el siguiente gráfico).

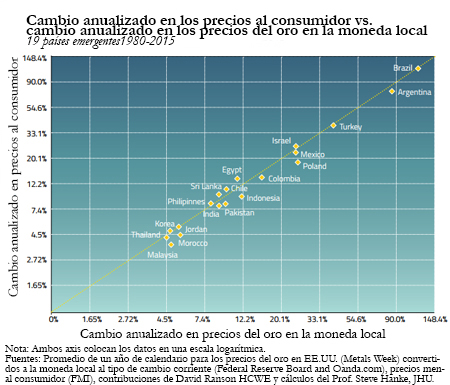

Entonces, si las devaluciones no logran aumentar el comercio ni las tasas de crecimiento del PIB, ¿qué es lo que ofrecen? Pues, bien; una de las cosas que ofrecen las devaluaciones es la inflación. Si medimos la fuerza de las monedas locales por el precio del oro en términos de esas monedas, existe una relación de uno a uno entre el incremento en el precio del oro en términos de la moneda local (un valor débil de la moneda) y la tasa de inflación anual del país. El próximo gráfico elaborado para 19 países en desarrollo durante el periodo 1980-2015, muestra el estrecho vínculo entre una moneda débil y las altas tasas de inflación.

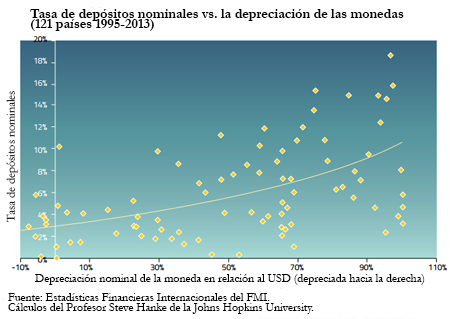

Por otro lado, las devaluaciones llevan a tasas de interés más altas, como lo ilustra el gráfico. Cuando las monedas de los países en desarrollo se devalúan en relación al dólar, las tasas de interés en aquellos países aumentan. Esto resulta porque las personas con activos denominados en monedas que se están depreciando demandan mayores tasas de interés, para compensar la pérdida de valor de la moneda local frente al dólar.

Los argumentos a favor la devaluación de las monedas son totalmente confusos y contradictorios, apoyados por ninguna teoría económica o evidencia empírica.

Profesor de Economía Aplicada y co-director del Institute for Applied Economics, Global Health, and the Study of Business Enterprise en la Universidad Johns Hopkins en Baltimore. El profesor Hanke es también Académico Titular en el Cato Institute en Washington, D.C.; profesor distinguido en la Universidad Pelita Harapan en Jakarta, Indonesia: Asesor Titular en la Universidad Renmin del Instituto de Investigación Monetaria Internacional en Beijing, China; Consejero Especial para el Centro de Estabilidad Financiera en New York; miembro del Consejo de Asesoría Internacional del Banco Nacional de Kuwait (presidido por Sir John Mayor); miembro del Consejo de Asesoría Financiera de los Emiratos Arabes Unidos y editor contribuyente de la revista Globe, Asia.