China, la otra amenaza

Mientras los ojos del mundo se encuentran enfocados en Grecia, del otro lado del mundo...

Mientras los ojos del mundo se encuentran enfocados en Grecia, del otro lado del mundo se está desarrollando otro drama que podría comportar consecuencias mucho más graves y dramáticas sobre el mundo entero: la desaceleración de China, acompañada por una caída espectacular en los precios de las acciones en los mercados de valores.

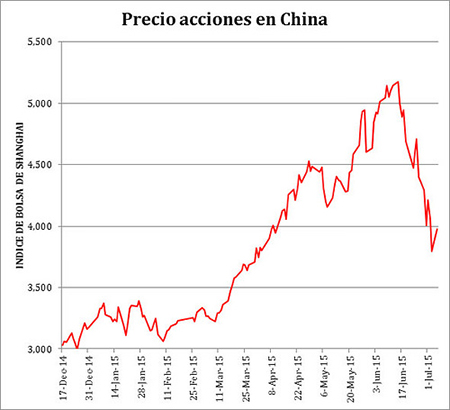

Fuente: Financial Times, datos accedidos el 5 de julio de 2015,http://markets.ft.com/research//Tearsheets/PriceHistoryPopup?symbol=SHI:SHH.

La gráfica adjunta muestra cómo los precios de las acciones en la bolsa de Shanghai (la bolsa insignia de China) que habían estado subiendo rápidamente desde fines de 2014, de pronto entraron en barrena, de modo que el 6 de julio eran solo el 79 por ciento de lo que habían sido el 15 de junio. El periódico británico Financial Times estima que esta caída, multiplicada por el número de las acciones inscritas en la bolsa, ha producido una pérdida de tres mil millones de millones de dólares a los dueños de estas acciones.

A este tipo de pérdidas, se les suele llamar pérdidas de papel porque, si los dueños no venden las acciones, no realizan su pérdida. Así, por ejemplo, si Usted tenía una acción que valía $3.000 en diciembre de 2014, la hubiera visto subir a $5.143 el 15 de junio de 2015, teniendo una ganancia de papel de $2.143. Pero el precio de esa misma acción, que Usted no hubiera vendido, habría caído a $3.975 el 6 de julio, con lo que Usted habría perdido $1.029 en el papel con respecto al 15 de junio, pero quedándose con una ganancia de papel de $943 con respecto al 17 de diciembre. Si Usted no hubiera comerciado la acción, todo esto, la ganancia hasta junio y la pérdida hasta ahora sólo estaría en papeles. Si Usted no vende, a lo mejor la acción vuelve a subir a $5.143 y entonces, no habrá perdido con respecto al 15 de junio. Todo en papeles. Era rico, después más rico y todavía después menos rico; y así, dependiendo de cómo suben y bajan las acciones.

Pero la pérdida se habría convertido en realidad si Usted hubiera financiado la compra de su acción. Estaría bien si, como hemos asumido, usted tenía la acción desde el 17 de diciembre porque el precio actual está todavía más alto que el 17 de diciembre. Pero, ¿qué tal si Usted hubiese adquirido la acción entre mediados de abril y el 15 de junio? El precio de aquélla, al caer desde esta última fecha, ahora valdría menos que lo que Usted pagó por ella y, al venderla, podría no alcanzarle el dinero para pagar el préstamo con el que la financió. Es decir que Usted y su banco estarían en un grave problema.

Cuando el precio de las acciones baja, el banco, al ver que la garantía del préstamo cae en valor, exige a los deudores que pongan inmediatamente un porcentaje del valor de la caída. Por ejemplo, si el banco le ha financiado $3.000 dólares de una acción de $5.000 (o sea el 60 por ciento) y el precio de la acción baja a $4.000, el banco podrá seguir financiándole el 60 por ciento de ese precio, esto es, $2.400 dólares. Esto quiere decir que hoy mismo Usted tiene que pagarle al banco 600 dólares, para que el banco le esté financiando sólo $2.400. Si la acción sigue bajando, Usted tiene siempre que poner el 60 por ciento de la caída. Si no, el banco ejecuta la garantía —es decir, se queda con la acción y la vende en el mercado para recuperar lo que se puede. Si algo sobra, se lo devuelve. Si no, le cobra judicialmente el resto.

Esto, que se llama comprar acciones al margen, es, pues, una operación peligrosa. Y esto es lo que los bancos chinos han estado financiando desde finales del año pasado como parte de un esfuerzo del banco central de China de aumentar el precio de las acciones para así dar una imagen de prosperidad que incentivara la inversión e hiciera que el país recuperara las tasas altas de crecimiento del pasado.

Como siempre sucede en economía cuando las cosas son artificiales, las acciones subieron solo porque había mucha plata para comprarlas, canalizada por los bancos. Pero, conforme no existía una razón real para que los precios subieran (como hubiera sido si las utilidades de las acciones hubieran aumentado), luego de un corto tiempo, la demanda por acciones se secó, la burbuja reventó y los precios se precipitaron.

Ahora, considere Usted en el impacto que esta caída puede tener en la solvencia de los bancos chinos, si la pérdida es de 3 millones de millones de dólares, lo cual representa cerca del 33 por ciento del PIB chino (9,24 millones de millones de dólares). Es también igual a 80 por ciento de las reservas internacionales de China.

Supongamos que los inversionistas absorben la tercera parte de esta pérdida, de modo que los bancos pierden sólo 2 millones de millones de dólares (dos billones). Esto, sumado a las pérdidas que tienen escondidas por haber financiado muchas ciudades enteras que no se han vendido, puede causar una seria crisis financiera en China, con pérdidas que fácilmente pueden acercarse al 40 por ciento del PIB (las pérdidas de los inversionistas reducen la cantidad de dinero que está disponible para recapitalizar los bancos), superando el valor de sus reservas internacionales. Y los precios siguen bajando, de modo que las pérdidas pueden ser mayores.

Un bajón de este tipo en China -o bien las causas que lo motorizan- podrían afectar al mundo entero, sumiéndolo en otra crisis que sería al menos como la de 2008. Es de desear que esto no suceda.

Economista y consultor económico, Hinds se desempeñó como Ministro de Hacienda de El Salvador entre 1994 y 1999. Se le considera el padre de la dolarización, tras haber propuesto la idea en su país. Es autor de Playing Monopoly with the Devil: Dollarization and Domestic Currencies in Developing Countries (publicado por Yale University Press en 2006) y co-autor con Benn Steil de Money, Markets and Sovereignty (Yale University Press, 2009). Hinds también es columnista de El Diario de Hoy de El Salvador. En 2010, obtuvo el Premio Hayek del Manhattan Institute.